|

30.10.2020 08:17:55

|

Greiff AG: Aktuelle Tendenzen des Global Economic Surprise Index

Die weltweiten Aktienmärkte befanden sich im September im Rückwärtsgang. Steigende Infektionszahlen in Europa und Amerika sowie die politische Unsicherheit um die US-Präsidentschaftswahlen belasteten die Stimmung an den Märkten. Der MSCI Weltaktienindex verlor im Berichtsmonat 3,5%, der KEOF verzeichnete einen Rückgang von 3,3%. Damit notierte der KEOF per Ende September 5,3% über den weltweiten Börsenhochs vom 12. Februar diesen Jahres, während die bekannten Aktienindices seither eine Wertentwicklung zwischen +0.4% und -8,2% verzeichnen.

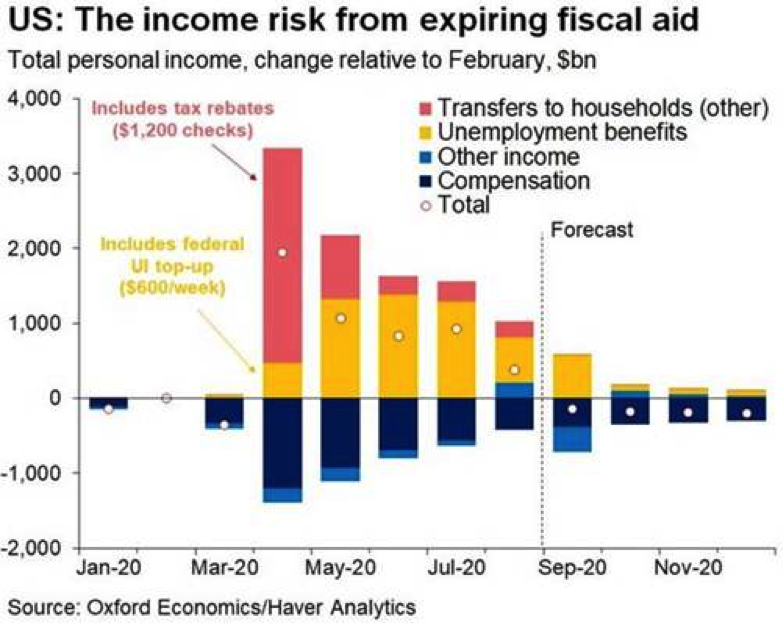

An der Börse wird nicht die Gegenwart, sondern die Zukunft gehandelt. Vor diesem Hintergrund ist die relativ schnelle Erholung nach dem Corona-Crash im Februar und März nicht weiter verwunderlich. Dank der extremen geld- und fiskalpolitischen Stimulierungsmassnahmen konnte eine längere wirtschaftliche Depression verhindert werden. Die aufgelegten Staatsprogramme haben in den vergangenen sechs Monaten die einkommensdämpfenden Effekte für Arbeitnehmer und Arbeitslose in vielen Ländern mehr als kompensiert. Doch die fiskalischen Massnahmen laufen beispielsweise in den USA aus (siehe Grafik unten), und ohne weitere Anreize wird sich das Wachstum der Einkommen in den kommenden Monaten negativ entwickeln.

US-Unternehmen, die beim ersten Konjunkturpaket staatliche Unterstützung in Anspruch nahmen, hatten einen Anreiz, bis Ende September keine Mitarbeiter zu entlassen. Da verschiedene staatliche Bürgschaftsprogramme aber allmählich auslaufen, bewegen wir uns in den USA auf eine zweite Entlassungswelle zu. Wenig überraschend haben diverse Fluggesellschaften, Autofirmen und Konzerne wie Disney per Anfang Oktober nun Zehntausende von Jobs gestrichen. Die OECD schätzt, dass die Arbeitslosenquote auch in Europa noch vor Jahresende über 10% steigen wird, wenn die staatlichen Unterstützungsprogramme auslaufen. Eine zweite COVID-19-Welle wird den Aufschwung zudem weiter verzögern, selbst für den Fall, dass sie weit weniger tödlich verlaufen sollte.

Somit sind wir mit einer Weltwirtschaft konfrontiert, die sich in einen Zustand niedriger Kapazitätsauslastung begeben hat, was weder für das Beschäftigungswachstum noch für die Gewinnentwicklung förderlich ist. Gleichzeitig beginnen die Banken, die Kreditvergabe zu straffen. In den USA wurden im letzten Quartal in allen Bereichen des Verbraucherkreditgeschäfts die Bedingungen verschärft. Da aktuell so ziemlich alles von der

Verfügbarkeit von Krediten abhängt, sind die negativen Auswirkungen auf Konjunktur und Börse nicht zu unterschätzen.

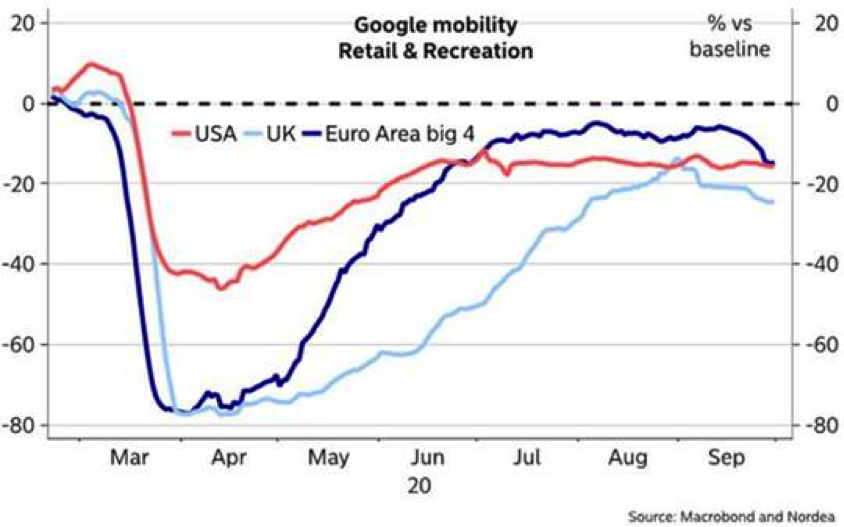

Hochfrequenzdaten wie Retail-Umsätze, Restaurantreservierungen und Mobilitätsindikatoren erreichten in den USA und Europa Ende März / Anfang April den Tiefpunkt (siehe Grafik unten) und damit ziemlich genau mit den Tiefs an den Börsen. Die seither stattfindende Erholung hat im August ihren Höhepunkt erreicht. Die Hochfrequenzdaten zeigen seither eine rückläufige Entwicklung, was die eingangs beschriebene Entwicklung einer Wachstumsverlangsamung bestätigt.

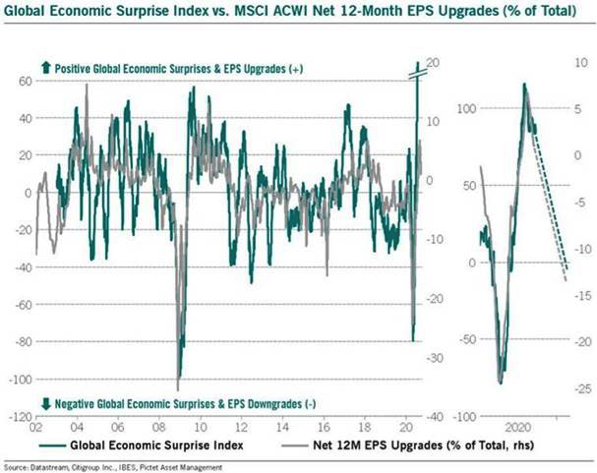

In die gleiche Richtung deutet der sogenannte „Global Economic Surpise Index“, der steigende respektive fallende wirtschaftliche Überraschungen misst (grüner Chart in Grafik unten). Der Höhepunkt der globalen Wirtschaftsdynamik wurde bereits erreicht und für die kommenden 3 bis 6 Monate muss mit negativen wirtschaftlichen Überraschungen gerechnet werden. Da der Global Economic Surpise Index in aller Regel mit den Gewinnerwartungen korreliert ist (grüner Chart in Grafik unten), dürften Herabstufungen bei den Gewinnschätzungen die Folge sein, womit den Märkten eine Enttäuschung droht.

Schlechte Wirtschaftsnachrichten und negative Entwicklungen an den Finanzmärkten erhöhen aber auch die Wahrscheinlichkeit, dass Regierungen und Notenbanken zu neuen Stützungsmassnahmen «gezwungen» werden (Stichwort „Fed-Put“). Ob die Marktteilnehmer solche Aktionen negativ auslegen („Die Situation ist so düster, dass die Notenbank eingreifen muss“) oder positiv beurteilen („Die Unterstützungsmassnahmen zeigen, dass die Notenbanken und Regierungen tiefere Aktienkurse verhindern wollen“), wird sich zeigen. Auf jeden Fall muss die kommenden Wochen mit erhöhter Volatilität gerechnet werden, was wiederum Opportunitäten eröffnet.

Vor diesem Hintergrund ist ein selektives Vorgehen angebracht. Wir investieren weiterhin in Unternehmen abseits des Mainstreams, die resistent gegenüber technologischen Veränderungen sind und eine geringe wirtschaftliche Sensitivität aufweisen. Innerhalb unserer drei Aktiensegmente werden in den kommenden Wochen Investitionen in folgenden Bereichen erfolgen:

- Transformative Qualität: Fokussierung auf transformative Übernahmen sowie Marktführer in Nischenbereichen, die durch neue Produkte oder die Erschliessung neuer Märkte unabhängig von der Konjunkturlage wachsen können.

- Plattformunternehmen: Konzentration auf neue Plattformen im Bereich Cloud-Computing, Cybersecurity und Fintech/Payments, welche für den Endkunden Effizienzsteigerungen und bessere Dienstleistungen bieten.

- Spin-Offs: Qualitätsfirmen mit führender Stellung, die nach der Verselbständigung über erhebliches Margensteigerungspotenzial verfügen und vor einer Neubewertung stehen.

Sie haben noch keinen Monatsbericht abonniert?

Jetzt abonnieren (hier klicken) → zu hinterlegender Link:

Zur Fondswebseite (hier klicken)

Disclaimer: Dieses Dokument richtet sich ausschließlich an Kunden der Kundengruppe „Professionelle Kunden“ gem. § 31 a Abs. 2 WpHG und / oder „Geeignete Gegenparteien“ gem. § 31 a Abs. 4 WpHG und ist nicht für Privatkunden bestimmt. Die Verteilung an Privatkunden ist nicht beabsichtigt. Es dient ausschließlich Informationszwecken und stellt keine Finanzanalyse im Sinne des §34b WpHG, keine Anlageberatung, Anlageempfehlung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Historische Wertentwicklungen lassen keine Rückschlüsse auf ähnliche Entwicklungen in der Zukunft zu. Diese sind nicht prognostizierbar. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zum Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen der Universal Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Depotbank oder bei Universal-Investment unter www.universal-investment.de erhältlich. Alle angegebenen Daten sind vorbehaltlich der Prüfung durch die Wirtschaftsprüfer zu den jeweiligen Berichtsterminen. Die Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Für die Richtigkeit der hier angegebenen Informationen übernimmt Greiff capital management AG keine Gewähr. Änderungen vorbehalten. Quellen: Bloomberg, eigene Berechnungen. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

powered by

Der finanzen.at Ratgeber für Fonds!

Der finanzen.at Ratgeber für Fonds!

Wenn Sie mehr über das Thema Fonds erfahren wollen, finden Sie in unserem Ratgeber viele interessante Artikel dazu!

Jetzt informieren!

Fondsfinder

Letzte Top-Ranking Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.